亚搏体育官方网站 - YABO

你的位置:亚搏体育官方网站 - YABO > 亚搏资讯 > 亚搏 投行业务强势复苏!超七成达成正增长,最高增幅232%

亚搏 投行业务强势复苏!超七成达成正增长,最高增幅232%

发布日期:2026-04-14 07:08 点击次数:172

继2024年投行业务大齐承压后,2025年券商投行业务迎来复苏。

在当今已额外据可查的30家券商中,超七成券商达成正增长。再融资回暖、并购重组活跃、跨境业务放量成为主要驱能源。

行业形态上,头部券商凭借轮廓就业才调抓续扩大市集份额,中信证券以63.36亿元稳居行业第一,前五家券商投行收入统统占25家上市券商总和的六成以上。但与此同期,一批中小券商通过“区域深耕+赛说念聚焦”达成相反化解围,在可交换债、产业并购、区域股权融资等领域形成特质,收入增幅超头部券商。

瞻望2026年,“三投联动”与跨境一体化才调锻形成为券商年报中的转型关节词,头部券商与中小券商的相反化旅途愈发明晰。

红塔证券以232%增幅领跑

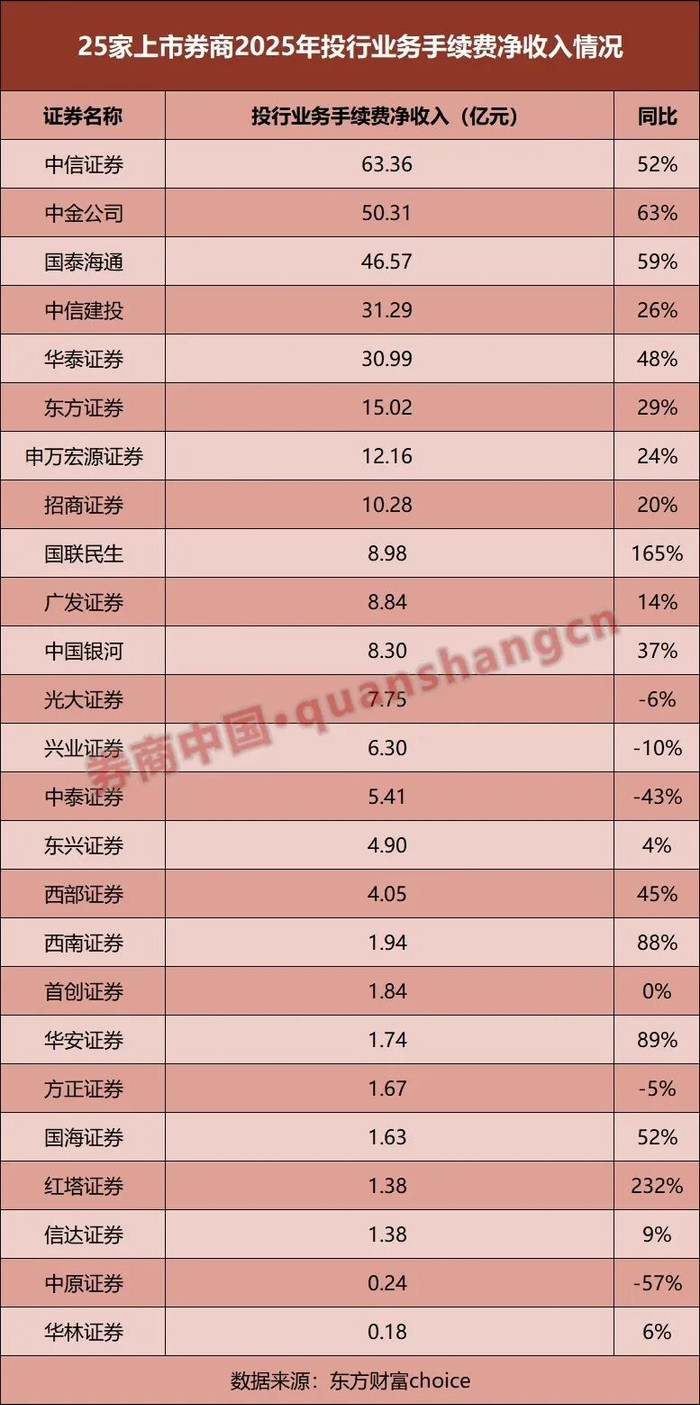

2025年,证券行业计议质效稳步进步,全行业营收和净利润分辨同比增长19.95%和31.20%。其中,投行业务触底反弹,为行业增长带来不小助益。据东方钞票Choice数据统计,当今已表现2025年年报的25家上市券商,投行业务手续费净收入共326.52亿元,同比增长38%。

具体来看,有20家上市券商投行业务手续费净收入达成增长,占比80%。其中,红塔证券以232%的增幅居首,国联民生(+165%)、华安证券(+89%)、西南证券(+88%)、国海证券(+52%)等中小券商增幅居前。头部券商中,中金公司(+63%)、国泰海通(+59%)、中信证券(+52%)也达成较快增长。

仅5家上市券商投行业务收入出现下滑,分辨为华夏证券(-57%)、中泰证券(-43%)、兴业证券(-10%)、光大证券(-6%)、纯碎证券(-5%)。华夏证券在年报中确认称,主要为本期证券承销业务收入减少所致,中泰证券则称主要系该公司股权和债券承销规模下落导致证券承销业务收入同比减少。

还有4家券商以上市公司子公司状貌表现了投行业务收入,虽口径有相反,但也能简略勾画出业务发展情况。其中,湘财证券达成投行业务净收入0.60亿元,同比减少29%;国投证券达成净收入6.75亿元,同比减少17.33%;华鑫证券达成净收入1.46亿元,同比减少6%;东方钞票证券达成净收入0.27亿元,同比增长115%。在港股上市的金融街证券2025年投行业务也达成增长,揽收1.8亿元,同比增长27%。

投行形态进一步走向链接

虽个别券商的投行业务仍处在不增收阶段,但合座相对2024年已大为改不雅。这种强盛增幅,一方面源于低基数,但更多在于2025年市集迎来结构性回暖。A股市集,IPO节拍有所优化,再融资升温,产业升级领域并购重组需求活跃。

数据知道,PG电子(PocketGames)游戏官网2025年A股市集IPO融资金额1308.35亿元,再融资金额7887.32亿元,分辨同比增多97.40%和331.75%。其中再融资规模占权力类证券承销总数的82%,成为投行业务收入增长的进击引擎。并购重组市集也在政策撑抓下抓续扩容,走动规模同比增长16.12%。港股市集相通活跃,IPO和再融资双双放量,全年融资金额6131.03亿港元,同比增长251.44%。

这些齐为券商投行带来了发展机遇,但同期也对其专科才调、合规风控及就业质地建议更高条件。在愈加强烈的市集竞争中,头部券商凭借轮廓就业才调抓续扩大份额。

数据知道,中信证券以63.36亿元投行业务手续费净收入稳居行业第一,中金公司(50.31亿元)、国泰海通(46.57亿元)紧随后来,中信建投(31.29亿元)、华泰证券(30.99亿元)分列第四、第五。这五家券商投行业务手续费净收入统统占25家上市券商总和的六成以上。

敷陈期内,中信证券、中金公司、国泰海通等头部券商斩获多个明星名堂,尤其是港股名堂,显耀增厚其功绩进展。在年报中,头部券商也纷纷提到其如何增强跨境业务就业才调。如国泰海通提到,该公司2025年推出跨境金融科罚决策,就业客户外洋老本运作,助力优化产业链供应链行家布局。华泰证券提到,亚博app其坚抓“产业发展念念维+老本运营念念维”并重,为要点产业领域的优质企业客户提供境表里一体化、全业务链的轮廓金融就业。

西部证券非银分析师孙寅团队在分析中指出,在监管饱读吹缔造外洋一流投行的配景下,具备优质名堂资源、专科订价才和洽完善风控体系的头部投行机构,或将进一步扩大市集份额,预见投行形态将进一步走向链接。

区域深耕与赛说念聚焦成中小券商制胜关节

行业形态链接化,是平日发展欣喜,但并不料味着中小券商莫得契机。如前所述,一些中小券商的投行业务手续费净收入增幅要更高于头部券商。从年报可知,向“区域深耕+赛说念聚焦”意见谋求相反化发展,恰是中小券商取胜的关节。

如国联民生、华安证券均凭借股权融资业务的突破性增长,收入增幅达到80%以上。国联民生当作吞并券商,借助民生证券的投行业务底蕴,敷陈期内完成股权融资名堂10单;华安证券投行业务则深耕安徽“大本营”,加快从名堂投行向客户投行、产业投行、老本投行改变,在并购重组业务形成了一定上风,打造了部分债券融资业务特质名堂。西部证券与其访佛,强化区域深耕,敷陈期内完成1单上市公司再融资和3单并购重组名堂。

相通收入增幅跳跃的西南证券,则是聚焦产业并购中枢赛说念,敷陈期内完成了打造*ST松发跨界并购、至正股份跨境并购、渝三峡A并购重庆湛蓝时期等多个名堂。

不啻于股权融资业务,投行业务手续费净收入增幅居首的红塔证券,聚焦上风产物,以可交换公司债券这一上风领域为纽带,加大对科技转换领域的融资就业撑抓力度,敷陈期内完成了25万泽KEB1等多支科技转换可交换公司债券。国海证券则是依托区域资源与中枢专科才调,债券承销规模达成翻倍,紧跟城投债转型机遇,助力地点注重化解金融风险。

瞻望2026:“三投联动”是共鸣

瞻望2026年,券商在年报中大齐报以乐不雅气魄。从政策层面看,创业板的深远修订和再融资轨制优化等政策利好持续2025年落地,已为全年开了好头。

如何霸占机遇,多家券商齐在年报中提到要作念好投资+投研+投行的“三投联动”。中金公司非银分析师以为,协同联动有助于冲突高新科技行业更高的领悟壁垒,具有特定区域资源、相反化布局的券商有望以此破局,形成特质发展旅途。

具体来看,头部券商仍旧聚焦掩盖境表里市集的全链条就业才调缔造。除此以外,中信证券暗示将围绕新质坐褥力、科技转换、绿色发展等国度策略领域作念好前瞻布局。国泰海通建议深远“投资+投行+投研”与“行业+区域+产物”联动机制,加强对要点行业和中枢区域的深度掩盖,加大对央企客户、产业龙头等拓荒力度。中信建投将络续深远“行业+区域+产物”矩阵式布局,缔造价值投行、新质投行、数智投行。

华泰证券暗示要全面改变展业念念维,增强资产端、老本端、资金端的协同展业才调,深远“投行-投资”的业务联动,进步资产获得及订价才调,并用老本运转价值发现和价值创造。招商证券则提到要抓续打造科技投行、央企投行品牌,不停优化业务结构、深耕渠说念缔造,加快在京津冀、长三角、大湾区等要点区域的布局,此外还要打造REITs业务新的增长极。

中小券商中,络续深耕区域与细分领域,打造极品投行,则是大齐的收受。如国联民生提到,深度挖掘无锡等要点区域的市集潜能,积极参与无锡产业集群缔造与发展,以无锡为中枢策略支点,稳步拓展宇宙市集,抓续扩大品牌影响力。国海证券称,将就业城投平台转型提质及双创企业发展,聚焦产业债市集的增量业务机遇,深远地域特质化布局。

声明:数据宝整个资讯推行不组成投资建议,股市有风险亚搏,投资需严慎。

博亚体育app官方网站 备案号:

备案号: