亚搏体育官方网站 - YABO

你的位置:亚搏体育官方网站 - YABO > 亚搏盘口 > 亚博体育 中债的锚 | 建投宏不雅 · 周君芝团队

亚博体育 中债的锚 | 建投宏不雅 · 周君芝团队

发布日期:2026-04-28 01:00 点击次数:94

热切领导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中安妥《证券期货投资者顺应性管理主义》规定的机构类专科投资者参考。因本订阅号暂时无法树立造访适度,若您并非中信建投客户中的机构类专科投资者,为约束投资风险,请您请取消关爱,请勿订阅、摄取或使用本订阅号中的任何信息。对由此给您形成的未便表示诚笃歉意,感谢您的判辨与勾通!

核心不雅点

好意思伊摩擦反复,市集走向干戈订价的第三阶段,即对战局走向判断启动钝化,干戈后遗症——资源、供应链、需乞降财政货币猛烈的影响缓缓展露。

最近两周,股票和巨额启动参加主题,聚焦科技产业趋势以及地缘通胀两大干线交互。

咱们还是一语气几周探讨的巨额和股市,本周重点探讨中债。

中债近期走出一波小牛市,尤其是在通胀出口数据强势、地产销量边缘改善、国外能源价钱核心走高布景下,这波中债小牛市来的颇令东说念主感到恐怕。

中债近期牛市的驱能源是历史心事的充裕流动性。而形成流动性极点充裕的身分刚好共振在一皆。

中债的趋势锚照旧在于地产和出口,咱们对这两大身分的畴昔偏乐不雅。是以倾向于为,一朝极点流动性充裕身分退坡,中债或迎往来调风险。

提要

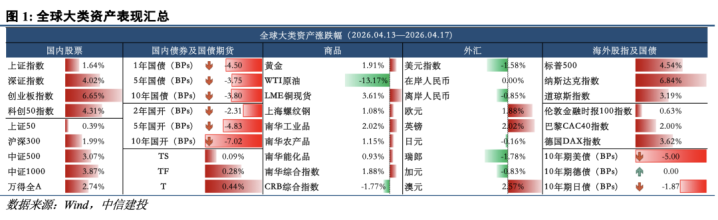

本周环球大类金钱弘扬一览:

本周霍尔木兹海峡时势再起波浪,避险情感阶段性升温,风险金钱先扬后抑,波动显贵放大。

中国股市轰动分化,沪指一度复兴4100点后回落,创业板指波动加重;港股冲高回落。

好意思股延续强势,S&P500升至7,165.08(+0.55%),纳指报24,836.60(+1.50%),说念指49,230.71(-0.44%)。

国外利率合座上行,10年期好意思债收益率升至4.3%。

商品方面,能源走强、贵金属回调,油价受中东时势扰动防守高位轰动,铜价高位运行。

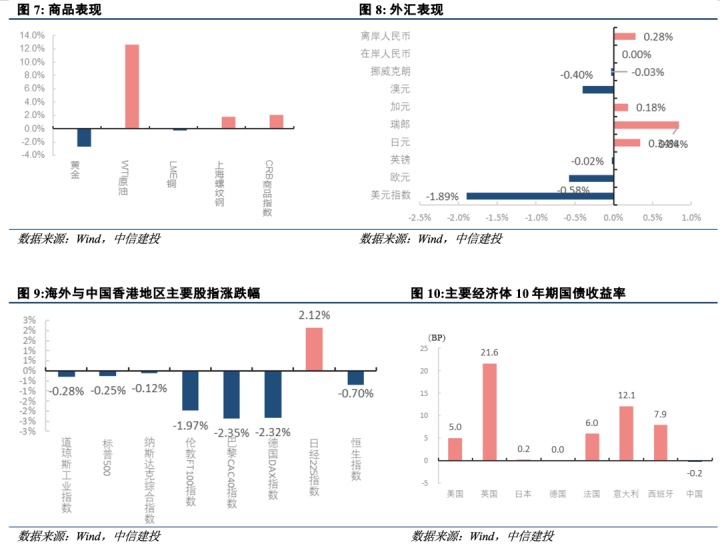

一、中国股市:本周市集先扬后抑

中国AH股追念:

A股:本周市集先扬后抑,沪指一度复兴4100点,创业板指波动加重。中信行业方面,煤炭、电子、基础化工板块领涨,农林牧渔、传媒、挥霍者做事板块领跌。

H股:本周港股下落。本周港股弘扬先扬后抑,周初延续上周涨势,周中好意思伊时势再度垂死,重复沃什听证会表态相对偏鹰,港股算作离岸市集受到避险情感冲击。

细分行业来看,本周受DeepSeekV4时间打破催化,资讯科技业领涨;油价上升带动能源业走强。非必需挥霍受汽车拖累弘扬较弱。

中国股市瞻望:

A股瞻望:

下周为五一节前临了四个往翌日,节前资金避险情感升温,重复前期算力硬件、CPO等赛说念涨幅较高,短期赢利回吐压力突显,板块轮动或将加速。操作上仍以约束仓位、低吸布局为主,不盲目追高反弹,重点关爱事迹详情味较强的板块。

H股瞻望:

短期维度,抓续关爱中东时势发展动向,以及潜在通胀预期对好意思联储货币计策扰动。中恒久维度,咱们分析受好意思债信用侵蚀与好意思联储降息预期鼓动,环球好意思元流动性宽松,外资后续竖立港股意愿有望增强。提议关爱有强产业逻辑催化板块,以及加价链有关范围。

二、中国债市:本周债市利当先下后上

债市追念:

本周债市利当先下后上。短端在资金面宽松的复古下防守韧性,长端利率前半周快速下行创出短期新低,之后在卓著国债刊行后,赢利盘汇集止盈,长端利率回调。本周2Y国债利率下行5.1BP至1.23%,10Y国债利率下行0.5BP至1.76%,30Y国债利率下行0.7BP至2.25%。

债市瞻望:

开年于今,银行间流动性相称充裕。历史心事的充裕流动性带来的极低利率,不仅拉宽极限利差,更在最近两周诱导长端利率下行。是以市集在通胀出口数据强势、地产销量边缘反弹、国外能源价钱核心走高的布景下,反而迎来了一波中债牛市。咱们更倾向于以为,二季度咱们更需要关爱流动性边缘逆转所带来的债市利率回调风险。

三、好意思股:S&P/Nasdaq4周连涨,半导体指数18连阳创史上最长记载。

好意思股追念:

本周好意思股延续四周连涨,创下2024年以来最长连涨周数。S&P500从7,126.06升至7,165.08(+0.55%)、说念指从49,447.43回落至49,230.71(-0.44%)、纳斯达克空洞从24,468.48升至24,836.60(+1.50%)、罗素2000从2,776.90升至2,787.00(+0.36%)、VIX从17.48升至18.71(+1.23点)。Intel财报后单日+22%(自1987年以来最好日)、Nvidia重返5万亿好意思元市值。

板块层面,本周好意思股核心驱动仍来自科技/半导体——SOX指数竣事18连阳,刷新单日连阳的历史记载。AI产业链与上游半导体开荒扩产受Q1财报季首批数据印证(TSMC、TXN、Intel等再阐明成本开支与AI需求)。Russell2000本周累计涨0.4%,相对大盘残障。Q12026财报季截止4/24共139家露出,合座弘扬强劲,其中科技板块加权收入超预期100%、加权盈利超预期94%,是最强的单板块叙事。

好意思股瞻望:

咱们斟酌下半年好意思国现实GDP不时增长,好意思债利率小幅下行,这一组合仍将对股票故意。短期看,霍尔木兹海峡能否从头通达、息兵向长久性契约滚动的程度,将是市集标的的核心变量,关爱好意思伊谈判再次蹂躏的风险。

下周将参加Q12026财报最密集发布周,Microsoft、Meta、Alphabet、Apple、Amazon五大科技巨头汇集露出,重复周四FOMC会议,咱们预期FOMC声明可能进一步弱化短期降息表示,但保留恒久降息旅途的可能性。

四、国外利率:全周10Y累升约6bp至4.31%

本周国外利率追念:

截止周五收盘,10年期4.310%(较上周五升约6.4bp),30年期4.916%(+3.1bp),5年期3.920%(+8.2bp),2年期约3.785%(约+8bp)。弧线小幅平坦化,响应通胀重订价主导前段。油价五连阳和PMI制造业创近4年最强驱动好意思债收益率回升,周五DOJ撤退对Powell的侦察鼓动好意思债录得六日来初度反弹(10Y-1.3bp、5Y-3.0bp、2Y-4.0bp)。

国外利率瞻望:

好意思债方面,咱们以为市集上周已大部分订价了好意思伊谈判影响,进一步下行需要不雅察到海峡通行和能源价钱的本色性常态化。咱们以为中期风险仍偏向更低的终局利率订价——劳能源市集的不祥情味以及核心通胀最终的回落将支抓利率下行。中期来看,咱们防守10年期好意思债年末回落至4.10%的预测。但短期内,好意思债收益率下行需要光显的推能源,要么需要不雅察到谈判进展和油价下行,要么经济延缓休闲率抓续抬升。

下周环球超等央行周,周二日本BOJ会议、周四FOMC、ECB会议、BoE会议。

五、商品市集:上周须臾乐不雅情感的光显逆转。

本周巨额商品追念:本周市集最核心的变量是霍尔木兹海峡时势。

上周末伊朗罢手海峡航运并表示不会重返谈判,标记着与上周须臾乐不雅情感的光显逆转。巨额商品市集呈现显贵分化形状,能源板块领涨,贵金属回调,市集核心驱启航分为中东地缘政事时势,卓著是霍尔木兹海峡通航问题成为订价焦点

环球巨额商品瞻望:

黄金:沃什主张"减少好意思联储官员昔日发声",简化换取机制,可能导致计策预期不祥情味增多,黄金隐含波动率防守高位。

原油:短期油价拐点将取决于好意思伊契约的最终达成情况及霍尔木兹海峡的现实通航情景。

铜:短期关爱硫酸供应缓解情况以及国内库存去化速率。

目次

正文

1

大类金钱价钱的弘扬

本周为2026年4月20日至4月24日。

(一)A股

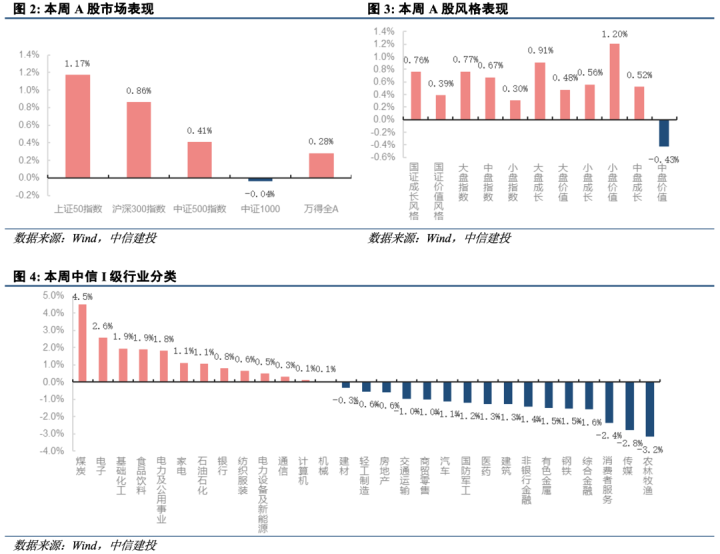

本周市集先扬后抑,沪指一度复兴4100点,创业板指波动加重。

周一市集放量反弹,逾3400股上升。上证指数收涨0.76%,创业板指跌0.02%,光纤认识受益于行业量价皆升景气度领涨,东说念主形机器东说念主、买卖航天、AI运用等科技题材集体活跃。

周二市集轰动攀升,上证指数收涨0.07%,创业板指涨0.31%,煤炭股轰动走高,银行股午后走高,锂电产业链逆势走强。算力租借、AI运用等有关产业链悉数回调。

周三市集低开高走,上证指数收涨0.52%,复兴4100点;创业板指涨1.73%。成长干线再获资金趣味。CPO认识再度爆发并批量创新高,算力硬件产业链多点吐花,存储器、做事器、PCB、高速铜纠合等标的集体走强;光伏、短剧游戏等题材走弱,资金进一步向高景气科技赛说念汇集。

周四市集高开低走,算力硬件产业链全线回调,市集逾4000股下落。上证指数收跌0.32%,创业板指跌0.87%。市集情感快速降温。算力硬件产业链全线回落,CPO、稀土永磁等前期强势板块领跌;大挥霍(白酒、零卖)、油气煤炭、绿电(算电协同)、燃气轮机等逆势活跃。

周五市集残障整理,算力硬件标的回调光显,半导体产业链爆发。上证指数收跌0.33%,创业板指跌1.41%。算力硬件标的抓续回调,CPO、买卖航天等前期热点板块跌幅居前;受DeepSeek-V4预览版认真上线并开源催化,重复英特尔事迹与营收指引超预期,九游体育半导体产业链逆势走强,中芯国际、海光信息、寒武纪等国产算力芯片及预想打算制造门径集体拉升。

本周沪指涨0.70%,创业板指微跌0.29%,科创50涨2.13%,沪深300涨0.86%,中证500涨0.41%,中证1000微跌0.04%,中证2000跌0.80%。中信行业方面,煤炭、电子、基础化工板块领涨,农林牧渔、传媒、挥霍者做事板块领跌。

(二)港股

本周港股下落。本周港股弘扬先扬后抑,周初延续上周涨势,周中好意思伊时势再度垂死,重复沃什听证会表态相对偏鹰,港股算作离岸市集受到避险情感冲击,恒指在周三、周四一语气回调,本周恒生指数跌0.7,再度跌落至26000点以下,恒生科技本周跌2.79%,最终收于4902.2点。

本周周一周二港股延续上周反弹,高开高走。周三地缘风险升温后,港股再度转念,周四光通讯板块转念拖累A股及港股情感。周五DeepSeek-V4预览版发布并开源,进一步缩短算力成本,同期国产算力用量大幅提振,带动国产AI链爆发,同期环球CPU参加加价周期。周五华虹半导体涨超15%,中芯国际涨10%,带动指数反弹。

细分行业来看,本周资讯科技业、能源业弘扬靠前,分辨上升7.59%、3.75%;医疗保健业、非必需挥霍相对疲弱,分辨下落5.18%、3.76%。

本周半导体板块成为本周最大亮点,受DeepSeekV4时间打破催化,华虹半导体周四大涨超15%,中芯国际大涨10%,芯片指数全周上升2.08%。石油股在国际油价打破百好意思元复古下逆势走强,带动中海油、中石油等权重股上升。本周非必需挥霍的下落主要由汽车产业链拖累,零跑汽车周三、周四一语气大跌。医药转念更多来自资金层面,中东时势添变数重复好意思联储主席提名东说念主沃什偏鹰派表态,激勉市集对环球流动性的担忧。

(三)好意思股

本周好意思股延续四周连涨,创下2024年以来最长连涨周数。S&P500从7,126.06升至7,165.08(+0.55%)、说念指从49,447.43回落至49,230.71(-0.44%)、纳斯达克空洞从24,468.48升至24,836.60(+1.50%)、罗素2000从2,776.90升至2,787.00(+0.36%)、VIX从17.48升至18.71(+1.23点)。

周一(4/20):周末和平往来回转主导早盘风险偏好。周末霍尔木兹海峡再度关闭、IRGC对商船开火3次、好意思军USSSpruance在阿曼湾初度扣押伊朗货船Touska;伊朗官方通讯社IRNA认真终止第二轮伊斯兰堡谈判。S&P500收跌于7,109.14(-0.24%、罢了五连涨)。

周二(4/21):连跌两日。在油价高位游荡+Trump公开施压Powell激勉的不祥情味下,三大指数普跌:S&P500收7,064.01(-0.63%),Dow49,149.38(-0.59%),Nasdaq24,259.96(-0.59%),Russell20002,764.97(-1.00%)小盘补跌;VIX19.50(+3.34%)。

周三(4/22):三大指数同日创收盘新高,半导体16连阳。S&P500收7,137.89(+1.05%)、Dow49,490.02(+0.69%)、Nasdaq24,657.57(+1.64%),科技权重拉动。半导体指数16连阳,刷新单日连阳的史上最长记载。

周四(4/23):S&P500收7,108.40(-0.41%)、Dow49,310.32(-0.36%)、Nasdaq24,438.50(-0.89%),盘中S&P最大跌幅-1.3%、收盘收窄至-0.4%。Nasdaq跌幅大于Dow炫耀软件板块承压,半导体指数仍录得17连阳。

周五(4/24):S&P/Nasdaq再创历史收盘新高,本周以强势收官。S&P500收7,165.08(+0.80%、+56.68)创历史新高,Nasdaq空洞24,836.60(+1.63%、+398.10)创历史新高,Dow49,230.71(-0.16%)受医疗与Charter拖累小跌。单股异动:Intel+22%为自1987年以来最好日,Nvidia重返5万亿好意思元市值(受TSMCAI需求提振)。

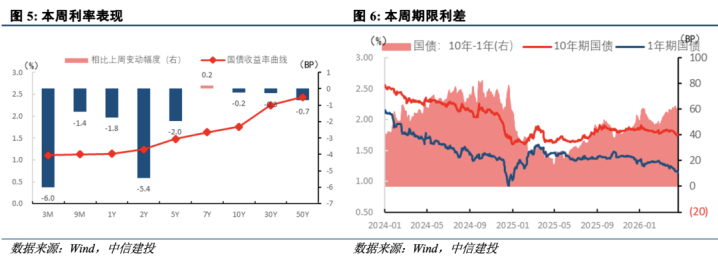

(四)中债

本周债市利当先下后上。短端在资金面宽松的复古下防守韧性,长端利率前半周快速下行创出短期新低,之后在卓著国债刊行后,赢利盘汇集止盈,长端利率回调。本周2Y国债利率下行5.1BP至1.23%,10Y国债利率下行0.5BP至1.76%,30Y国债利率下行0.7BP至2.25%。

周一债市轰动偏强,长端利率下行,之后权利市集抓续上行,债市情感承压,亚搏app官方网站利率转为轰动。周二债市走强,超长端弘扬强势,早盘债市在资金宽松以及权利偏弱轰动的复古下走暖,午后发改委下调油价,提振债市多头情感,各期限利率下行,长端和超长端下行较多,超长端精深下行超3BP。周三债市轰动,超长端偏强。早盘债市在资金宽松的复古下走强,午间止盈盘浮现。之后10Y国债刊行利率低于二级市集,债市情感回暖,小幅下行,但是股市抓续上行,压制债市弘扬。周四债市走势分化,中短端弘扬强于长端,卓著国债刊行行将落地,债市止盈盘清爽,长端和超长端回调,回吐一部分前半周下行幅度。周五债市走弱,超长端承压光显。午间30Y卓著国债刊行落地,中标利率低于二级市集,但是此前积存的赢利盘较多,止盈压力较大,债市走弱,长端和超长端利率上行。

(五)国外利率

本周好意思债收益率全弧线小幅上行,在油价反弹、PMI走强、DOJ撤Powell侦察的多重变量下轰动上行。截止周五(4/24):10年期4.310%(较上周五升约6.4bp),30年期4.916%(+3.1bp),5年期3.920%(+8.2bp),2年期约3.785%(约+8bp)。

周一(4/20)周末回转后小幅建立,10Y4.250%(+0.4bp)、2Y3.722%、30Y4.881%(-0.4bp),市集对Fed年底前降息25bp概率回到约60%。

周二(4/21)地缘垂死延续+Trump施压Powell推升利率,10Y4.292%(+4.2bp)、2Y3.777%(+6bp)。

周三(4/22)尾盘略回补,10Y4.296%,好意思债隐含波动率跌回战前水平。

周四(4/23)10Y4.323%(+2.9bp)、5Y3.952%(+3.7bp)、30Y4.918%(+1.6bp),油价五连阳和PMI制造业创近4年最强驱动好意思债收益率回升,AT&T$60亿五批次投资级债峰值订单$290亿(5x逾额)炫耀优质信用需求仍强。

周五(4/24)DOJ撤退对Powell的侦察驱动好意思债录得六日来初度反弹,10Y-1.3bp至4.310%、5Y-3.0bp至3.920%、2Y-4.0bp至3.785%、30Y基本抓平4.916%。

本周特朗普片面告示好意思伊迂回又起,原油价钱反弹,英债日债10年利率均有所上行,其中英债上行16.5个BP至4.93%,德债上行4.2BP至3.01%,日债上行2.0BP至2.44%。

本周英债上行16.5个BP至4.93%。不休上升的原油价钱和日益加重的通胀担忧鼓动了这一变化,企业当今斟酌畴昔一年挥霍者价钱指数通胀将达到4%,同期企业还计划将价钱提高3.8%。

本周德债上行4.2BP至3.01%。飙升的原油价钱和通胀担忧加重了对欧洲中央银行加息的预期。

本周日债下行2.3BP至2.42%。日本核心通胀在五个月内初度加速,从二月份的1.6%上升至三月份的1.8%,而合座通胀也从1.3%上升至1.5%。

本周好意思伊冲突不时迂回,油价再度反弹。短期内,市集关于伊朗问题启动脱敏,油价趋于回落,非好意思利率短期趋于轰动下行,合座来看对外能源依赖度高的非好意思国度利率下行幅度或相比有限。

(六)汇率

外汇行情追念:

本周东说念主民币汇率小幅贬值。好意思元兑东说念主民币中间价在6.85-6.86之间波动,好意思元兑东说念主民币在岸即期汇率周五收盘价为6.83,均值较上周上行22个点至6.83,好意思元兑东说念主民币离岸即期汇率周五收盘价为6.83,均值较上周上行119个点至6.83。

本周好意思元指数上升0.30%至98.5。主要非好意思货币方面,欧元下落0.38%,日元下落0.41%,英镑上升0.07%,瑞郎下落0.41%,离岸东说念主民币下落0.27%,在岸东说念主民币下落0.12%。其他G10货币中,挪威克朗上升0.62%,瑞典克朗下落0.66%,加元上升0.18%,澳元下落0.28%,纽元下落0.17%。

本周好意思元指数合座呈现轰动偏强、周五回吐的走势。周一,好意思元指数在98.1隔邻企稳,受好意思债收益率小幅上行以及油价上升带来的避险需求复古,好意思元边缘走强。周二好意思盘时段,沃什在国会讲演其货币计策理念,其对通胀风险和金钱欠债表治理的强调,鼓动市集从头订价好意思国货币计策偏紧预期,好意思元启动显贵反弹。周三至周四,中东时势仍是市集往来干线。霍尔木兹海峡通航抓续受阻、好意思伊第二轮谈判远景不祥情等身分不时强化避险情感,好意思元指数一度升至98.94隔邻的周内高点。周五好意思元回落至98.5隔邻,主要受好意思国国法部舍弃对鲍威尔侦察影响,市集从头往来潜在好意思联储计策转鸽预期,年内降息预期升温,对好意思元上行形成压制。

外汇市集瞻望:

在霍尔木兹海峡问题短期难有明确成果的布景下,市集焦点或将缓缓从好意思伊时势的不祥情味,从头转向好意思联储畴昔计策旅途。面前海峡通航仍处于悬而未决状态,好意思伊谈判也衰退明晰进展,地缘风险更多提供好意思元的阶段性复古,但尚不足以鼓动好意思元走出明确标的性趋势。短期来看,若中东风险延续,避险需求仍将对好意思元形成托底;但若好意思联储转鸽预期进一步强化,好意思元指数反弹空间也将受到适度。

此外,商品属性货币受益于能源价钱核心抬升的逻辑仍将延续。本周延续了3月以来商品货币相对占优的形状,其中挪威克朗在G10货币中弘扬最为凸起,加元、澳元弘扬也相对好于多量非好意思货币。

斟酌东说念主民币短期仍将在6.8上方窄幅轰动。本周东说念主民币汇率小幅走弱,但境内好意思元流动性偏紧的状态较4月上旬已有光显缓解。面前东说念主民币汇率的核心治理仍在于好意思元指数衰退明确标的,同期央行中间价与前一日市集收盘价的偏离度仍处于年内偏高水平。商酌到上一次汇率靠近6.80隔邻时,央行下调银行外汇业务风险准备金率,市集参与者对6.80这极少位仍较为敏锐,短期东说念主民币汇率波动或不时拘谨。

(七)商品

黄金:录得近五周以来初度单周下落。

本周黄金市集在地缘政事垂死、油价飙升、通胀预期升温的多重身分影响下,呈现"避险不避金"的畸形场面。沃什计策修正好意思元流动性泛滥逻辑,好意思元指数本周录得3月初以来最好弘扬,黄金价钱近五周以来初度单周下落,罢了了此前的一语气上升势头。

本周伦敦现货黄金收报4708.62好意思元/盎司,累计下落2.66%。

原油:霍尔木兹通航危险主导行情变化。

本周油价对地缘讯息的反应依然十分敏锐,重复现实供应扰动仍存,斟酌原油系品种价钱将防守高位宽幅轰动。

霍尔木兹海峡通航危险是本周油价上升的最主要驱启航分。该海峡承载环球约20%的石油运载量,逐日正常通行量约2000万桶。

可是本周时势抓续垂死,4月20日霍尔木兹海峡须臾解封后再度被关闭,面前通过该海峡的石油运载量防守在210万桶/日的低位,仅为正常水平的10%傍边;4月22-23日,至少三艘集装箱船在霍尔木兹海峡遭到炮击,伊朗翻新卫队扣押多艘涉嫌违背海上规定的船只。好意思伊和平谈判衰退本色性进展,两边围绕浓缩铀搞定、霍尔木兹收益分红等核心分歧未弥合。

本周WTI原油收报94.4好意思元/桶,累计上升12.58%。

铜:供应端成为本周铜价的核心复古身分。

尽管降息预期弱化对铜价相同形成一定压力,但供应端缩小预期强化,铜市集弘扬相对愈加抗跌。

硫酸短缺危险成为市集最大的预期差——受中东时势影响,算作湿法真金不怕火铜要津原料的硫酸供应趋紧,中国告示5月起适度硫酸出口,平直加重智利等环球主要产铜国的原料危险。摩根士丹利劝诫这可能挟制智利约110万吨的铜产量。此外,必和必拓一季度铜产量同比下降7%,Escondida矿因品位下降减产9%,进一步印证供应端的脆弱性。

本周LME铜收报13246.81好意思元/吨,累计下落0.26%。

国内玄色:市集情感光显建立

本周玄色系在情感建立、成本扰动和节前补库的多重身分鼓动下全线走强,但基本面并未出现本色性改善。市集正处于"强预期、高成本"与"弱现实、差需求"的强烈碰撞中。

一方面,成本端扰动的复古出现强化。焦炭二轮提涨顺利落地,焦煤受能源运脚扰动走强,强化成本端复古预期,带动成材要点上移。此外,好意思伊谈判反复、中东时势抓续扰动,油价重回100好意思元上方,推升海运与能源成本,从成本端为玄色系托底。

另一方面,终局内需复苏偏慢,库存较旧年仍有一定压力。本周五大材产量855.33万吨,周环比减少3.15万吨;五大材表不雅挥霍量903.6万吨,周环比增多7.6万吨;五大材库存1,764.68万吨,本周去库48.2万吨,同比增多11.4%,库存较旧年仍有一定压力。

本周螺纹钢收报3182.24元/吨,累计上升1.82%。

2

市集流动性不雅察

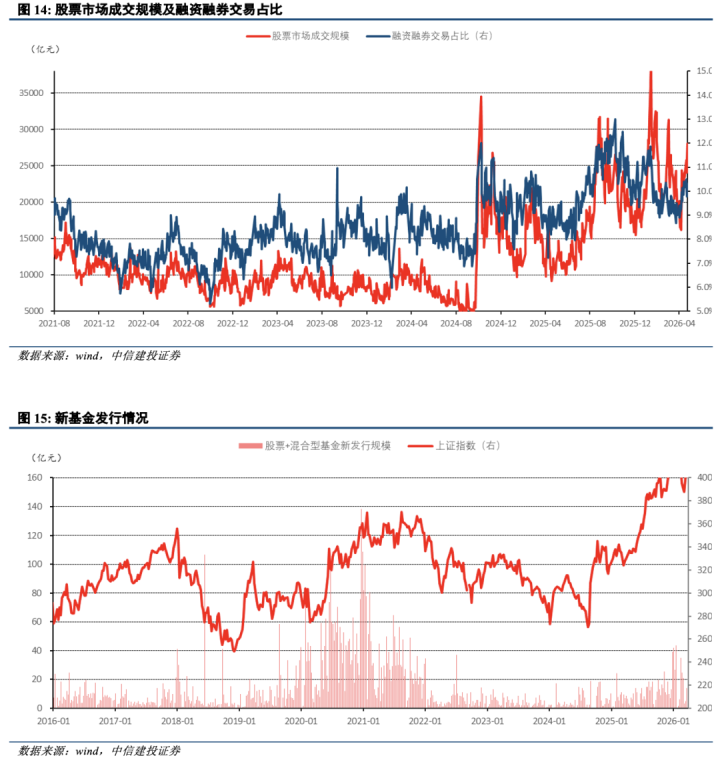

(一)央行流动性投放

本周央行公开市集操作共有30亿元7天逆回购到期,累计开展了170亿元7天逆回购操作,央行本周密口径净投放140亿元。本周DR007在1.32-1.33%之间运作,周均值较上周下行2.29BP至1.33%。

(二)A股市集流动性

本周沪深两市成交额较上周光显放量,平均日均成交额为2.5万亿元,较节前一周增多逾2500亿元,融资融券往来金额占比有所上升。

本周新发基金金额(股票+夹杂型)为217亿元,相较节前一周有所增多。

3

主要高频数据汇总

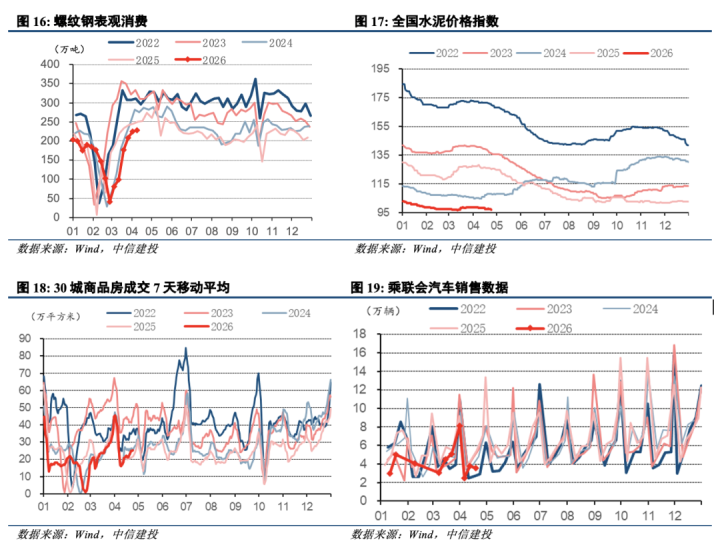

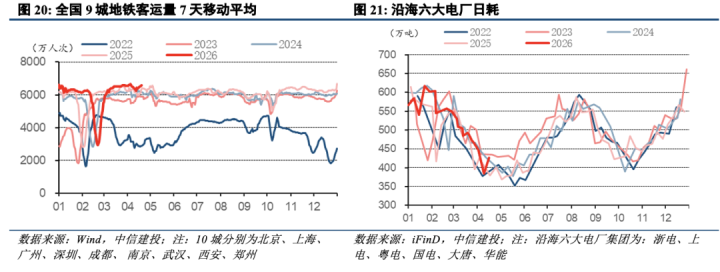

4月国内口岸集装箱微辞量同比增速较高,韩国电子出口景气度防守高位。

4月第三周(4/13-4/19)中国口岸集装箱微辞量675.5万标箱(yoy+7.27%)。口岸货品微辞量2.65亿吨(yoy+1.25%)。

运价维度,响应践诺运价的中国出口集装箱(CCFI)好意思西航路运价指数4月24日报883.39点,较上期小幅进步。CCFI欧洲航路运价指数4月24日报1571.36点,较上一期小幅下滑。

4月韩国出口景气度防守高位。4月前20日韩国出口同比增长49.4%,读数较上月同期有所下滑(上月同期+57.3%);韩国4月前20日半导体出口景气度防守较高水平,半导体出口同比增长182.54%(上月同期为+163.88%),汽车及零部件出口下滑,yoy-12.77%(上月同期为8.14%)。

越南最新露出4月上半个月入口数据同比增速大幅进步。越南4月上半个月入口同比+38.08%,较上月水平(18.12%)进步。细分行业中,电子居品(电子零件、电脑备件、手机及零部件)入口保抓较高增速,同比增长62.84%,上月同期为44.43%。

4

下周主要关爱

周一:中国3月工业企业利润

周二:日本BOJ会议

周四:好意思联储FOMC会议、中国4月制造业PMI

周五:好意思国4月ISM制造业PMI

风险领导

霍尔木兹海峡重开的抓续性与好意思伊长久契约落地存在不祥情味。10天临时息兵契约将于4月22日到期,若脱期未达成或长久契约谈判蹂躏,地缘溢价可能快速重建,原油价钱、通胀旅途将濒临剧烈重订价。

好意思股盈利上修高度汇集,市集宽度处于近几十年低位。本轮上升主要由科技+能源板块(整个孝顺险些全部EPS上修)驱动,市集宽度仅好于互联网泡沫和2023年中期,若头部少数公司Q1财报或后续指引不足预期,合座盈利可能汇集下修、行东说念主情临回调压力。

通胀粘性可能延后Fed降息节拍。核心PCE/CPI回落速率低于预期、油价反复或工资韧性抓续,可能使Fed在"等等看"模式中防守更久的偏紧态度,与面前市集对12月降息的押注形成预期差。

证券盘考回报称呼:《中债的锚——环球大类金钱周不雅点(101)》

对外发布时间:2026年4月26日

回报发布机构:中信建投证券股份有限公司

本回报分析师:

周君芝,执业文凭编号:S1440524020001

杨振辉,执业文凭编号:S1440125120011

免责声明

本订阅号所载内容仅面向安妥《证券期货投资者顺应性管理主义》规定的机构类专科投资者。中信建投不因任何干注本订阅号或摄取、阅读本订阅号内容的活动而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投盘考回报的发布平台,所载内容均来自于中信建投已认真发布的盘考回报或对回报进行的追踪与解读,任何好意思满的盘考不雅点应以中信建投认真发布的盘考回报为准。订阅者若使用本订阅号所载内容,有可能会因衰退对好意思满回报的了解而对其中要津假定、评级、方针价等产生歪曲。领导订阅者应参阅中信建投已发布的好意思满证券盘考回报,仔细阅读其所附各项讲明、声明、信息露出事项及风险领导,关爱有关的分析、预测大约成立的要津假定条目,关爱投资评级和证券方针价钱的预测时间周期,并准确判辨投资评级的含义。

中信建投对本订阅号所载内容的准确性、可靠性、时效性及好意思满性不作任何昭示或表示的保证。本订阅号所载内容、意见仅代表开头证券盘考回报发布当日的判断,有关盘考不雅点可依据中信建投后续发布的证券盘考回报在不发布见告的情形下作出鼎新。中信建投的其他部门、东说念主员以过甚他专科东说念主士可能会依据不同假定和范例、选择不同的分析方法而理论或书面发表与本订阅号中内容、意见不一致或相悖的市集评述和/或不雅点,中信建投莫得将此内容、意见向订阅者进行更新的义务。

本订阅号发布的内容并非投资决议做事,在职何情形下都不组成对摄取本订阅号内容受众的任何投资提议。本订阅号所载内容、意见仅供参考,亦不组成任何保证,订阅者不应单纯依靠本订阅号的信息而取代本身的安稳判断,订阅者应当充分了解种种投资风险,笔据本身情况自主作念出投资决议并自行承担投资风险。在职何情况下,中信建投分歧任何东说念主因使用本订阅号中的任何内容所引致的任何亏蚀负任何牵累,订阅者笔据本订阅号所载内容作念出的任何决议与中信建投或有关作家无关。

本订阅号发布的整个内容的著述权包摄于中信建投整个。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何形状修改、转发、翻版、复制、发布或援用本订阅号发布的全部或部老实容亚博体育,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台摄取、翻版、复制或援用本订阅号发布的全部或部老实容。版权整个,违者必究。

开云官方app下载上一篇:亚博app 南部战区发布 107编队位菲律宾吕宋岛以东海域开展演训

下一篇:没有了

备案号:

备案号: